Cadre juridique

Comprendre les règles et obligations légales

Cadre juridique et obligations des associations cultuelles

Découvrez les principaux textes et obligations qui régissent les associations cultuelles, ainsi que les démarches nécessaires pour garantir leur conformité légale.

Les différents régimes juridiques associatifs

La création d’une association déclarée relève d’un seul cadre juridique, celui de la loi 1901. Toutefois, selon la nature de ses activités, une association peut être soumise à l’un des trois régimes juridiques distincts.

Le régime de la loi 1901 s’applique aux associations n’exerçant pas d’activité cultuelle, sans contraintes particulières ni avantages fiscaux spécifiques.

Le régime de la loi 1905 concerne les associations dédiées exclusivement à l’exercice d’un culte ; il implique des obligations de transparence et de gouvernance mais offre plusieurs avantages, notamment fiscaux.

Le régime de la loi 1907 s’adresse aux associations mixtes exerçant à la fois une activité cultuelle et d’autres activités ; elles ne sont pas soumises à l’obligation de déclaration spécifique et peuvent, si elles le souhaitent, bénéficier des dispositions de la loi 1905 sans en obtenir tous les avantages.

Voir Page (06) pour en savoir plus sur les différents régimes juridiques associatifs

Obligations statutaires

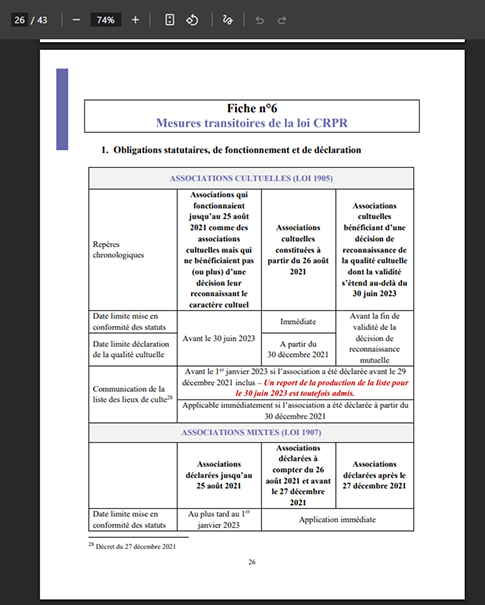

La loi CRPR fixe de nouvelles règles pour les associations cultuelles (loi 1905) et mixtes (loi 1907) afin de renforcer leur transparence et leur bonne gouvernance.

Pour les associations cultuelles (loi 1905)

Elles sont tenues d’adopter une gestion financière transparente, comprenant :- La séparation des financements étrangers

- La tenue de comptes normés distinguant les activités cultuelles

- La certification des comptes au-delà de certains seuils financiers

- L’utilisation d’un compte bancaire dédié aux dépenses liées au culte.

Pour les associations mixtes (loi 1907)

- Les associations existantes devaient elles aussi adapter leurs statuts dans les délais légaux

- Les nouvelles associations doivent appliquer immédiatement les règles de conformité

- Elles sont également soumises à des obligations de transparence financière, identiques à celles des associations cultuelles (comptes séparés, certification, suivi des financements, etc.).

Voir Page (26) pour en savoir plus sur les obligations statuaires

Obligations de nomination d’un commissaire au comptes

En France, certaines obligations légales s’appliquent aux associations selon l’importance de leurs financements. Voici les principaux seuils à connaître et les démarches à respecter :

Subventions publiques > 23 000 €

➡️ Obligation de signer une convention avec l’administration qui attribue la subvention.

Budget annuel > 100 000 €

➡️ Nécessité de tenir une comptabilité conforme au plan comptable associatif, similaire à celle d’une entreprise.

Financements étrangers > 50 000 €

➡️ Obligation de déclarer ces financements à la préfecture.

Dons ou subventions > 153 000 €

➡️ Obligation de nommer un commissaire aux comptes et un suppléant.

Émission de reçus fiscaux

➡️ Dès la délivrance de reçus fiscaux, l’association doit respecter les obligations comptables et déclaratives prévues par la loi.

Appels à la générosité publique > 50 000 €

➡️ Obligation de nommer un commissaire aux comptes et de publier un compte d’emploi des ressources détaillant l’usage des fonds collectés.

Voir Page (13) de Nomination d’un commissaire aux comptes

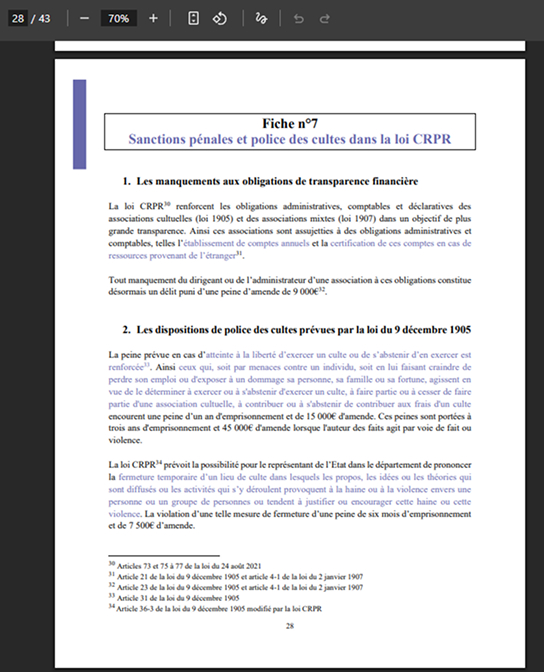

Sanctions pénales et police des cultes dans la loi CRPR

La loi CRPR renforce la transparence des associations cultuelles (lois de 1905 et 1907) en imposant l’établissement et la certification des comptes, notamment en cas de financements étrangers — tout manquement étant puni d’une amende de 9 000 €.

Elle durcit aussi les sanctions contre les atteintes à la liberté de culte (jusqu’à 3 ans de prison et 45 000 € d’amende) et permet la fermeture temporaire des lieux de culte incitant à la haine. Les ministres du culte encourent jusqu’à 5 ans d’emprisonnement pour incitation à résister aux lois et 1 an pour mariages religieux non civils.

Les activités politiques dans les lieux de culte sont également interdites et sévèrement sanctionnées.

Voir Pages (28-39) pour en savoir plus sur les Sanctions pénales et police des cultes dans la loi CRPR

Obligations déclaratives fiscales

Faire un don à une association peut ouvrir droit à une réduction d’impôt, à condition que celle-ci soit reconnue d’intérêt général ou cultuelle.

Les associations loi 1905, les associations loi 1901 d’intérêt général et celles régies par le droit local d’Alsace-Moselle peuvent délivrer un reçu fiscal au donateur. Ce dernier bénéficie alors d’une réduction de 66 % du montant du don dans la limite de 20 % du revenu imposable pour les particuliers, et de 60 % pour les entreprises, plafonnée à 0,5 % du chiffre d’affaires ou 20 000 €.

Pour être éligible, l’association doit avoir une gestion désintéressée, exercer une activité non lucrative et ouverte à tous, dans un but d’intérêt général — qu’il soit social, éducatif, humanitaire, culturel ou environnemental.

Voir Page (17) pour en savoir plus sur les obligations déclaratives fiscales

Gestion ressources humaines des associations

La gestion des ressources humaines au sein d’une association repose sur un équilibre entre engagement bénévole et obligations légales. Elle inclut la gestion du bénévolat, du volontariat et, le cas échéant, des salariés.

Chaque statut obéit à des règles spécifiques : le bénévole agit librement sans lien de subordination, tandis que le volontaire dispose d’un contrat pour une mission d’intérêt général avec indemnité.

L’association doit veiller au respect des obligations documentaires, sociales et RH, telles que la tenue des registres, la conformité des contrats et la déclaration des cotisations sociales.

Une bonne gestion RH contribue à sécuriser juridiquement la structure, à valoriser l’engagement humain et à prévenir les risques de requalification des relations en contrat de travail.

Voir Pages (36-38) pour en savoir plus comment gérer les ressoures humaines d’une association

Conformité juridique et comptable

Les associations doivent veiller à respecter :

- Les dispositions de la loi du 9 décembre 1905 et de la loi CRPR (24 août 2021).

- La tenue d’une comptabilité distincte pour les activités cultuelles.

- L’ouverture d’un compte bancaire dédié si objet mixte

- La production d’un compte d’emploi des ressources soumis au contrôle public et préfectoral.

- La déclaration des dons et legs, notamment en provenance de l’étranger, ainsi que la certification des comptes, si nécessaire.

Ces obligations garantissent la transparence financière et la fiabilité des structures cultuelles.

Spécificités juridiques en Alsace-Moselle

Le régime juridique des associations cultuelles y est distinct du droit commun français :

Il est régi par les articles 21 à 79 du Code civil local.

Les associations inscrites de droit local à but cultuel sont assimilables aux associations cultuelles de la loi de 1905.La loi n°2021-1109 du 24 août 2021 (CRPR) rend applicables aux associations de droit local les mêmes obligations comptables et financières que pour les associations cultuelles de droit commun.

Les cultes reconnus par le régime concordataire (1802) sont :

- Le culte catholique

- Le culte protestant luthérien

- Le culte protestant réformé

- Le culte israélite

Ces cultes bénéficient d’un statut particulier : reconnaissance officielle, financement public, rémunération des ministres du culte et enseignement religieux dans les écoles publiques (facultatif pour les élèves).

L’islam, non reconnu dans ce régime, peut toutefois s’organiser sous le statut d’association inscrite de droit local, disposant d’une pleine capacité juridique pour recevoir dons et legs, dès lors qu’elle a pour objet exclusif la pratique d’un culte public.